چالشهای اجرای روش A-Book

مدل اجرای A-Book با چالشهای منحصربهفرد خود همراه است.کارگزاری فارکسی که مدل A-Book اجرا میکند، تنها در صورتی میتواند با افزودن درصد سود درآمد کسب کند که نرخهای معامله کارگزاری با تأمینکننده نقدینگی بهتر از قیمتهای معامله کارگزاری با مشتریانش باشد.در غیر این صورت، کارگزاری ریسک بازار را به طرف سوم منتقل میکند، اما هیچ سودی کسب نمیکند و احتمالاً حتی ممکن است متحمل ضرر نیز شود.

مثال: زیان کارگزاری A-Book به دلیل درصد سود منفی

در اینجا با مثالی نشان میدهیم که وقتی قیمتهایی که کارگزاری از تأمینکننده نقدینگی دریافت میکند بالاتر از قیمتهایی باشد که خودش به مشتری پیشنهاد میکند، چه اتفاقی میافتد.

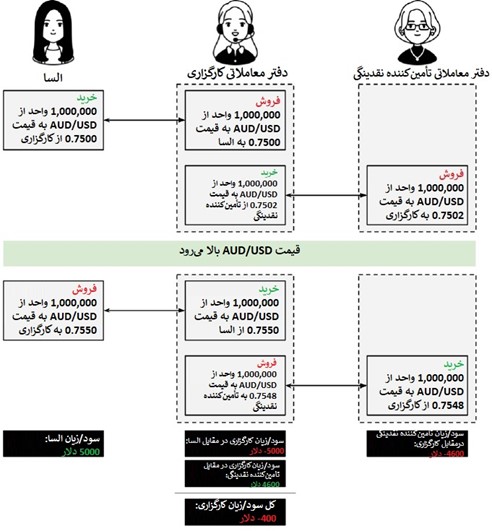

السا یک پوزیشن لانگ یا خرید AUD/USD را به قیمت 0.7500 باز میکند.حجم پوزیشن السا 1,000,000 واحد یا 10 لات استاندارد است. این به این معنی است که یک حرکت قیمت 1 پیپی برابر با 100 دلار است.بلافاصله پس از ثبت سفارش خرید السا، کارگزاری با بازگشایی یک پوزیشن خرید با تأمینکننده نقدینگی به قیمت 0.7502، ریسک بازار را منتقل میکند.

طبق تصویر، توجه کنید که قیمت خریدی که کارگزاری به السا پیشنهاد میدهد، کمتر از قیمت خریدی است که تأمینکننده نقدینگی به کارگزاری پیشنهاد میدهد. بهعبارتیدیگر، نرخی که کارگزاری به السا ارائه میدهد پایینتر از نرخی است که از تأمینکننده نقدینگی دریافت کرده است!از دیدگاه کارگزاری، این وضعیت اصلاً خوب نیست.

فرض کنید قیمت AUD/USD صعودی میشود.السا تصمیم میگیرد با قیمت 0.7550 از پوزیشن خرید خود خارج شود که منجر به کسب سود 50 پیپی یا 5000 دلاری (100 دلار × 50 پیپ) میشود. کارگزاری نیز از پوزیشن خود با تأمینکننده نقدینگی با قیمت 0.7548 خارج میشود.قیمت فروش پیشنهادی کارگزاری به السا کمتر از قیمت فروش پیشنهادی تأمینکننده نقدینگی به کارگزاری است.دوباره تکرار میکنیم که نرخ پیشنهادی کارگزاری به السا کمتر از نرخ دریافتی از تأمینکننده نقدینگی است.همانطور که در تصویر ملاحظه میکنید، این معامله برای کارگزاری یک عملیات زیان ده[محسوب میشود.

کارگزاری نمیتواند با این روش به فعالیت خود ادامه دهد یا در طولانیمدت دایر و برقرار بماند.چنانچه کارگزاری بخواهد برای منبع درآمد اصلی خود، به روش افزودن درصد سود به قیمت معامله تکیه کند، مابهالتفاوت قیمتی که کارگزاری از تأمینکنندگان نقدینگی دریافت میکند و قیمتی که برای مشتریان خود ارسال میکند باید به نفع کارگزاری باشد.

کارگزاری برای کسب سود دو راهحل دارد:

- استفاده از قیمتهای تأمینکننده نقدینگی بهمنزله منبعی برای مظنه یابی قیمت برای مشتریان خود. اساساً، کارگزاری صرفاً در مواردی که افزودن درصد سود برایش منفعت داشته باشد، نرخهای مظنه را به مشتریان نشان میدهد.

- ورود به معامله با تأمینکننده نقدینگی همزمان با شروع معامله با مشتری. این نوع معامله با نامهای «ریسک پوشانی»، «خنثیسازی» یا «پوشش دهی» نیز شناخته میشود.

اگر این معامله (معامله با تأمینکننده نقدینگی) با تأخیر انجام شود و قیمت بهسرعت در حال تغییر باشد، ممکن است کارگزار همچنان متحمل ضرر شود.تجربه دیرکرد قیمت معادل ریسک اجرای مدل A-Book برای یک کارگزاری است. وقتی کارگزاری که مدل A-book را اجرا میکند، قیمتی را به مشتری نشان میدهد، باید همان قیمت را اعمال کند.بنابراین وقتی نوبت به ریسک پوشانی میرسد، کارگزاری بایستی مطمئن شود که قیمت بهینهای را از تأمینکنندگان نقدینگی خود دریافت میکند. در غیر این صورت، کارگزاری درنهایت قیمت بهتری را به مشتری خود میدهد و ضرر میکند!

کارگزاری که روش A-Book اجرا میکند مشابه همان فروشگاه مواد غذایی است که قرص نانی را به قیمت 4 دلار خریداری کرده است و آن را به قیمت 5 دلار به مشتریانش میفروشد.چنانچه فروشگاه بخواهد از فروش نان سود کسب کند، باید بداند به مشتری چه قیمتی پیشنهاد داده است و مطمئن شود که آیا به مشتری خود وعده نان 5 دلاری داده است… که در این صورت میتواند آن را با قیمتی کمتر از 5 دلار از تأمینکننده عمدهفروشی خود تهیه کند. چنانچه قیمتی کمتر از 5 دلار به مشتری پیشنهاد داده باشد، فروشگاه مواد غذایی در بلندمدت نمیتواند دایر باشد و به فعالیت خود ادامه دهد.