نحوه تجمیع سفارشها و پوشش ریسک باقیمانده در کارگزاریهای فارکس با استفاده از روش درونی سازی ریسک

با اجرای روش A-Book (یا STP)، کارگزاری ریسک هر معامله را بهصورت جداگانه مدیریت میکند.اما چنانچه معاملهگری یک پوزیشن خرید GBP/USD باز کند و معاملهگر دیگری یک پوزیشن فروش GBP/USD را در همان زمان یا نزدیک به آن زمان باز کند، چه اتفاقی میافتد؟

کارگزاری با اجرای روش A-Book مجبور است که ریسک هر معامله را بهطور جداگانه با تأمینکننده نقدینگی پوشش دهد، اما چرا این معاملات ریسک همدیگر را پوشش ندهند و ریسک را خنثی نکنند؟ درواقع، چنین امکانی وجود دارد.

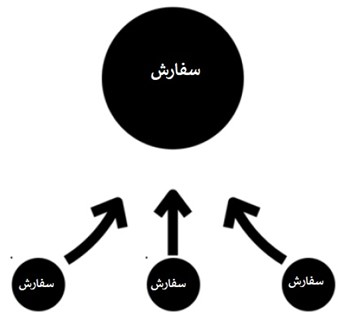

کارگزاری میتواند بهجای مدیریت ریسک هر معامله بهصورت اختصاصی، معاملات مشتری که همگی دارای جفت ارز یکسانی هستند را تجمیع کند و مدیریت ریسک را بهصورت یکجا انجام دهد.به این فرآیند تجمیع معاملات، درونی سازی ریسک(یا انتقال درونی ریسک) گفته میشود.بهعنوانمثال، برخی از مشتریان ممکن است GBP/USD بخرند، درحالیکه برخی دیگر GBP/USD را بفروشند. معاملهگران نظرات متفاوتی دارند، بنابراین ممکن است شرایطی پیش آید که معاملات مقابل هم با یکدیگر «تطبیق داشته باشند» یا مابهالتفاوت همدیگر را «جبران کنند.»

هنگامیکه کارگزاری معامله یک مشتری را با معامله مشتری دیگر مطابقت میدهد، ریسک بازار را به روشی مشابه پوشش ریسک (یا ریسک پوشانی) با تأمینکننده نقدینگی خارجی خنثی و بیاثر میکند.ازآنجاییکه کارگزاری معاملات را برای یک تأمینکننده نقدینگی ارسال نمیکند، یعنی معاملهای با تأمینکننده نقدینگی انجام نمیدهد، درنتیجه به تأمینکننده نقدینگی اسپردی هم پرداخت نمیکند و در هزینههایش صرفهجویی میشود.

کارگزاری میتواند تمام پوزیشنهای خرید و فروش GBP/ USD را تجمیع کند و آنها را با یکدیگر سربهسر کند.به همین دلیل است که کارگزاریهای فارکس خواهان پایگاه مشتری بزرگ هستند زیرا درونی سازی ریسک را برای آنها آسانتر میکند. هرچه پایگاه مشتری آنها بزرگتر باشد، معاملات بیشتری انجام میشود، به این معنی که احتمال سربهسر کردن معاملات با یکدیگر بیشتر میشود.

ازآنجاکه معامله با تأمینکنندگان نقدینگی (به دلیل اسپرد) هزینهبر است، درونی سازی ریسک به کارگزاری کمک میکند تا در هزینههای خود صرفهجویی کند.بهعنوانمثال، کارگزاری میتواند در دفتر معاملاتی خود ببیند که درمجموع 10 میلیون واحد از پوزیشن خرید GBP/USD و 8 میلیون واحد از پوزیشن فروش GBP/USD دارد.

10,000,000 پوزیشن خرید – 8,000,000 پوزیشن فروش = 2,000,000 پوزیشن خالص خرید

این تفاوت باعث میشود که یک پوزیشن خالص خرید 2 میلیون واحدی GBP/USD برای کارگزاری باقی بماند.همچنین، به این «تفاوت»، «باقیمانده» نیز گفته میشود زیرا این همان چیزی است که پس از جبران مابهالتفاوت همه معاملات باقی میماند.این مقدار باقیمانده، کارگزاری را در معرض ریسک بازار قرار میدهد، به همین دلیل به آن «ریسک باقیمانده» نیز میگویند.اکنون کارگزاری باید تصمیم بگیرد که چگونه این ریسک باقیمانده را مدیریت کند.

کارگزاری دو انتخاب پیش رو دارد:

- ریسک را بپذیرید (یعنی هیچ کاری نکند)

- ریسک را منتقل کند (یعنی ریسک را پوشش دهد[5])

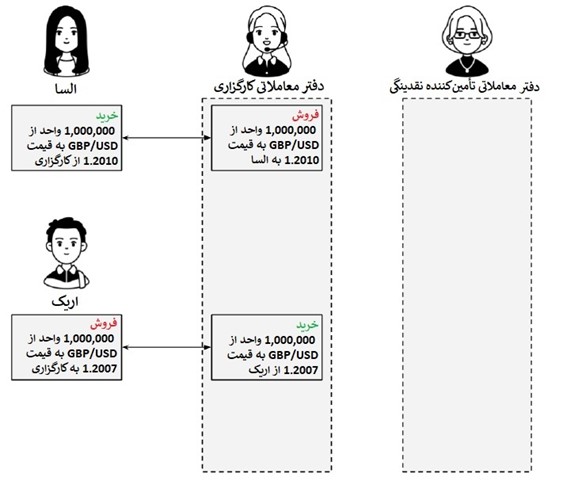

مثال اول: مقایسه اجرای سفارش با روش A-Book و روش درونی سازی ریسک (جبران کامل مابهالتفاوت )

فرض کنید السا جفت ارز GBP/USD را خرید میکند و اریک مقدار یکسانی از همین جفت ارز (GBP/USD) را همزمان میفروشد.در این سناریو، کارگزاری ترجیح میدهد ریسک بازار خود را به تأمینکننده نقدینگی منتقل کند.به قیمتهای تأمینکننده نقدینگی درصد سودی معادل 0.0011 یا 1 پیپ افزوده شده است:حالا بیایید تفاوت بین اجرای سفارش با روش A-Book و اجرای سفارش با روش درونی سازی ریسک را بررسی کنیم.

اجرای سفارش با روش A-Book

اجرای سفارش با روش درونی سازی ریسک

چنانچه کارگزاری روش A-Book را برای اجرای سفارش اعمال کند، باید هزینه اسپرد تأمینکننده نقدینگی را پرداخت کند و سود/زیان کارگزاری در مقابل تأمینکننده نقدینگی برابر است با:

(1.2007 − 1.2010) × 1,000,000 = -300 دلار

اگر کارگزاری از این واقعیت بهره میگرفت که معاملات همزمان انجام شده است و ریسک معامله را با تأمینکننده نقدینگی پوشش نمیداد (یعنی از روش A-Book استفاده نمیکرد)، ملزم به پرداخت هزینه اسپرد نبود.ریسک اولیه برای کارگزاری که مدل درونی سازی ریسک را برای انجام سفارش اجرا میکند زمانی رخ میدهد که مابهالتفاوت پوزیشنها بهطور کامل جبران نشده باشد و کارگزاری را در معرض تغییرات و تحرکات قیمت قرار دهد که میتواند منجر به زیان شود.

چنانچه سفارشهای مشتری کارگزاری بهگونهای باشند که بتوانند مابهالتفاوت یکدیگر را تا حدی جبران کنند، در این صورت پوزیشن خالص بسیار کمتری برای کارگزاری باقی میماند که کارگزاری را در معرض ریسک بازار قرار میدهد.همانطور که گفتیم، به این ریسک، «ریسک باقیمانده» گفته میشود.

کارگزاری میتواند این ریسک باقیمانده را به دو روش مدیریت کند:

- کارگزاری میتواند با اجرای یک معامله ریسک پوشان با تأمینکننده نقدینگی این ریسک را به خارج از کارگزاری منتقل کند.

- کارگزاری میتواند خودش این ریسک را بپذیرد و آن را بهصورت داخلی مدیریت کند.

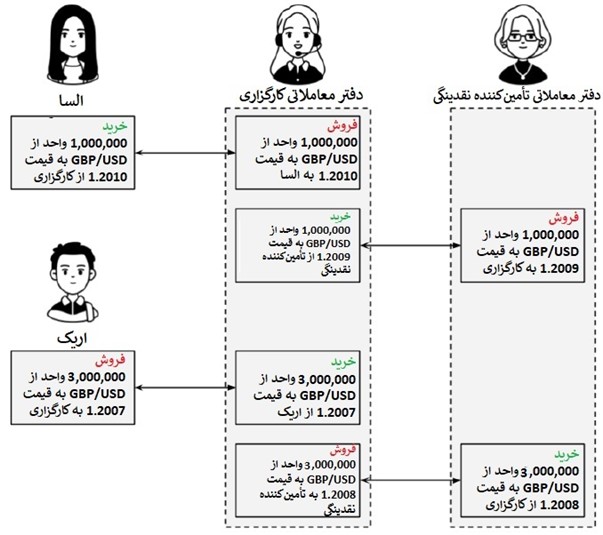

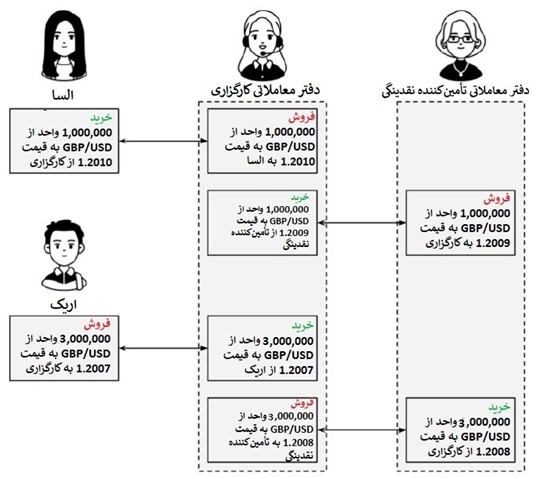

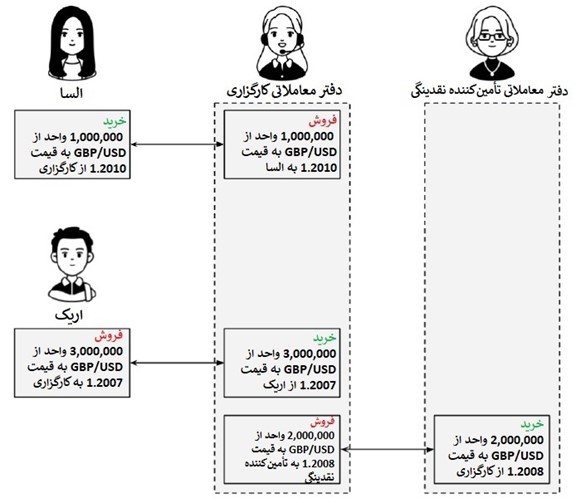

مثال دوم: مقایسه بین اجرای سفارش با روش A-Book و اجرای سفارش با روش درونی سازی ریسک+سفارش ریسک پوشان

حالا بیایید تفاوت بین اجرای سفارش با روش A-Book و روش درونی سازی ریسک و بهتبع آن معامله ریسک پوشان (یا پوشش ریسک) را بررسی کنیم:

اجرای سفارش با روش A-Book

اجرای سفارش با روش درونی سازی ریسک + سفارش ریسک پوشان

اگر کارگزاری روش A-Book را برای اجرای سفارش اعمال کند، سود/زیان تحققیافته کارگزاری در مقابل تأمینکننده نقدینگی برابر است با:

(۱.۲۰۰۸ – ۱.۲۰۰۹) × ۱، ۰۰۰، ۰۰۰ = -۱۰۰ دلار

اما کارگزاری ملزم به اجرای معامله السا با روش A-book نبود، زیرا با معامله اریک میتوانست مابهالتفاوت را جبران کند.

بنابراین، اگر کارگزاری تمام پوزیشنهای GBP/USD را «درونی سازی» یا تجمیع کرده بود، نیازی به ریسک پوشانی معامله السا نداشت و ملزم به پرداخت هزینه اسپرد به تأمینکننده نقدینگی نبود و درنتیجه در هزینههای خود صرفهجویی میکرد.حتی پس از درونی سازی ریسک، همچنان پوزیشن خالص فروش 2,000,000 واحد از جفت ارز GBP/USD برای کارگزاری باقی میماند.

همانطور که ملاحظه میکنید، کارگزاری این ریسک باقیمانده را با یک تأمینکننده نقدینگی پوشش میدهد.اگر معاملات کافی برای جبران مابهالتفاوت وجود داشته باشد، درونی سازی ریسک میتواند برای یک کارگزاری بسیار سودآور باشد.بااینوجود، اگر پوزیشنهایی باقی بمانند که نتوان مابهالتفاوت آنها را با پوزیشنهای دیگر جبران کرد، این ریسک باقیمانده، کارگزاری را در معرض ریسک بازاری مشابه معامله B-Book قرار میدهد.

یک رویه رایج برای کارگزاریهایی که ریسک معاملات را درونی سازی میکنند این است که:

- ابتدا مابهالتفاوت پوزیشنهای مشتریان را در مقابل یکدیگر جبران کنند و سپس…

- ریسک باقیمانده را تجمیع کنند و بر اساس «میانگین حجمی-وزنی قیمت» یا «VWAP» ریسک معامله را در خارج از کارگزاری با یک تأمینکننده نقدینگی پوشش دهند.

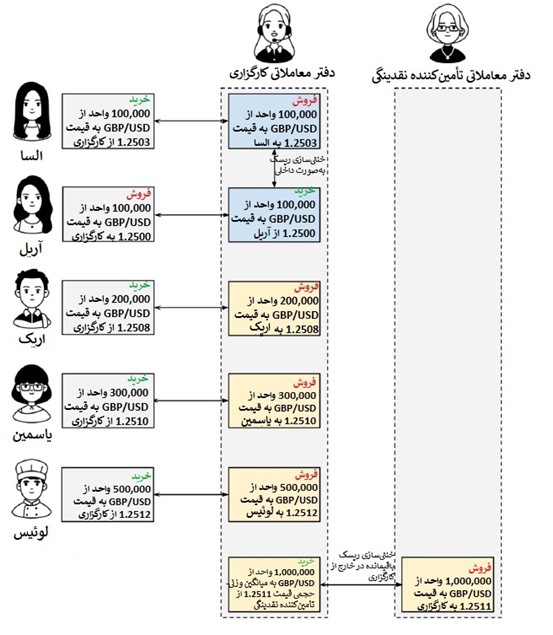

طبق مثال بالا، ملاحظه میکنید که ریسک معامله السا در داخل کارگزاری با معامله آریل خنثی شده است.السا 100,000 واحد از جفت ارز BP/USD را خریداری کرد، درحالیکه آریل 100,000 واحد از BP/USD را فروخت، بنابراین میزان ریسک کارگزاری صفر شد.اما پسازآن، سه معاملهگر دیگر به نامهای اریک، یاسمین و لوئیس، جفت ارز GBP/USD را با قیمتهای مختلف خریدند.

با توجه به اینکه هیچ مشتری دیگری پوزیشن فروش ندارد، کارگزاری میخواهد این ریسک را پوشش دهد.کارگزاری بهجای ریسک پوشانی هر معامله بهصورت جداگانه، این سه معامله جداگانه را تجمیع میکند و تنها یک معامله ریسک پوشانی را با تأمینکننده نقدینگی بر اساس میانگین حجمی-وزنی با قیمتی معادل 1.2511 ایجاد میکند.

در جدول زیر، نحوه محاسبه میانگین حجمی-وزنی قیمت (VWAP) آمده است:

| معاملهگر | حجم معامله | قیمت معامله | ارزش اسمی معامله |

| اریک | |||

| یاسمین | |||

| لوئیس |

VWAP حجم کل معامله/ کل ارزش اسمی معامله =

VWAP = 1,251,060 / 1,000,000

VWAP = 1.2511

تجمیع معاملات چند مشتری، رویه متداولی برای کارگزاریها است زیرا معامله با اکثر تأمینکنندگان نقدینگی به حداقل حجم معامله نیاز دارد که معمولاً معادل حداقل 1 لات استاندارد یا افزایش 100,000 واحدی است.بنابراین اگر مشتریان یک کارگزاری پوزیشنهایی کوچکتر از 100,000 واحد باز کنند، کارگزاری باید منتظر بماند تا مشتریان دیگر معامله کنند و سپس بتواند ریسک معاملات مختلف را «ترکیب یا همبسته سازی» کند.

یکی دیگر از دلایلی که کارگزاری ممکن است سفارشها را تجمیع کند این است که زمان لازم برای دریافت همه معاملات ریسک پوشان با تأمینکننده نقدینگی را کاهش میدهد.برای مثال، اگر کارگزاری سفارش را به روش STP اجرا کند، اجرای همزمان بسیاری از سفارشهای خرید کوچک به تأمینکننده نقدینگی سیگنال میدهد که ممکن است این الگو ادامه یابد.

چنانچه تأمینکننده نقدینگی تعداد سفارشهای خرید را بیشتر از سفارشهای فروش تشخیص دهد، میتواند قیمت را «تحتالشعاع قرار دهد و قیمت درخواستی (خرید) را بالاتر از حد معمول افزایش دهد.این فرایند میتواند تکمیل سفارش مشتریان کارگزاری را بدتر از زمانی کند که کارگزاری صرفاً یک سفارش را برای تأمینکننده نقدینگی ارسال میکند.این امر بهویژه در بازارهای با نقدشوندگی پایین یا پرنوسان اهمیت دارد.

در جدول زیر، خلاصهای از نحوه کسب سود یک کارگزاری فارکس متناسب با روش اجرای سفارشهای آن و نتیجه معامله آورده شده است:

| معامله مشتری | روش اجرای سفارش توسط کارگزاری | نتیجه معامله |

| سودده | B-Book (پذیرش ریسک) | سود مشتری-زیان کارگزاری |

| سودده | A-Book (انتقال ریسک) | سود مشتری-سود کارگزاری (منهای هزینه اسپرد تأمینکننده نقدینگی) |

| سودده | درونی سازی ریسک (خنثیسازی ریسک یک معامله با معامله دیگر) | سود مشتری-سود کارگزاری (اسپرد کامل) |

| زیان ده | B-Book (پذیرش ریسک) | زیان مشتری-سود کارگزاری |

| زیان ده | A-Book (انتقال ریسک) | زیان مشتری-سود کارگزاری (منهای هزینه اسپرد تأمینکننده نقدینگی) |

| زیان ده | درونی سازی ریسک (خنثیسازی ریسک یک معامله با معامله دیگر) | زیان مشتری-سود کارگزاری (اسپرد کامل) |